본 글에서는 국제경영학컨퍼런스에서 발표된 “Impact of Insider Trading on Share Returns”를 리뷰하면서, 내부자 거래와 수익률 간의 관계에 대한 단서를 얻어보고자 합니다. 내부자 거래 발표 후의 비정상 수익률(AAR 및 CAAR)에 대해 탐구했습니다. 상장 기업 중 무작위로 37개 기업을 선정해 총 97건의 내부자 거래를 분석 대상으로 선택했으며, 사건 연구 방법론(Event Study Methodolgy)을 사용하여 내부자 거래 발표 전후의 수익률 변화를 측정하였습니다. 또한 발표일 기준 전후 20일까지의 기간을 사건 기간으로 설정하여 AAR과 CAAR을 계산하는 방식으로 진행되었습니다.

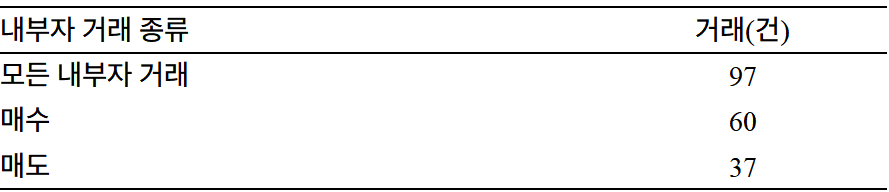

첫 번째 표는 데이터 자체에 관한 내용으로, 연구에 사용된 내부자 거래 데이터 중 60건은 매수 거래였으며, 나머지 37건은 매도 거래였다는 점을 확인할 수 있습니다.

두 번째 표는 모든 내부자 거래, 매수, 매도 각각에 대해 CAAR(Cumulative Average Abnormal Return,누적평균비정상수익률)를 정리한 표입니다, 표를 살펴보면, CAAR이 각각 거매 0.042463, 매수 0.045139, 매도 0.039788로 나타났는데, 이는 세 가지 모두 수익률에 긍정적 영향을 미쳤다는 것을 의미합니다. 내부자 매수 거래의 CAAR과 t-value가 매도 거래의 그것보다 높다는 점은 매수 데이터가 수익률에 더 긍정적 영향을 미쳤다고 해석할 수 있습니다.

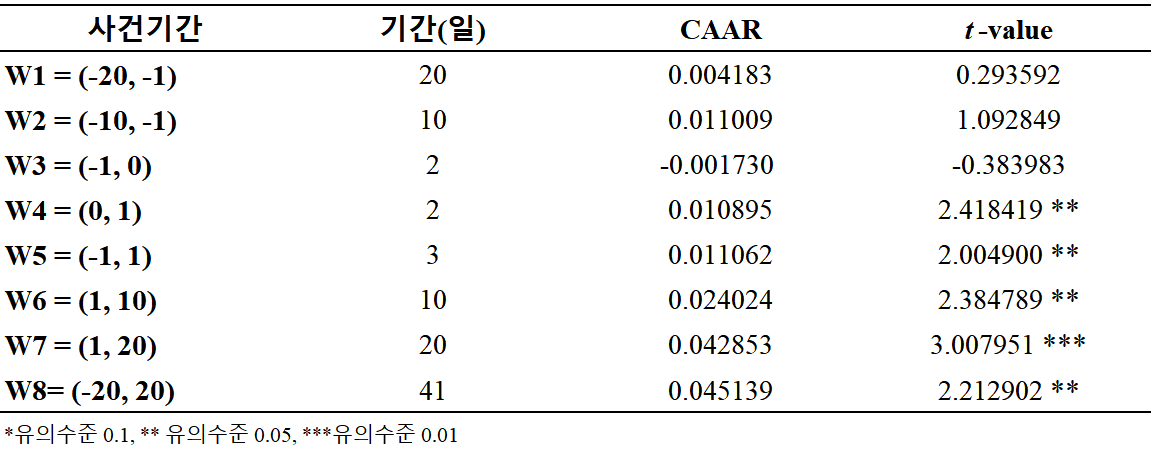

세 번째 표는 매수 거래의 사건 기간(Event Window)별 CAAR 및 t-value입니다. 이 표에서 사건 기간은 내부자 거래 발표 전후의 기간을 나타내며, 사건 기간 동안 비정상 수익률의 변화를 확인할 수 있습니다. 통계적으로 유의미한 사건기간들은 W4부터 W8까지인데, 해당 기간의 CAAR이 양(+)의 값을 가집니다. 이는 내부자 매수가 주가에 긍정적으로 작용하여, 외부 투자자들이 내부자의 거래를 따라했을 때 초과 수익을 얻을 수도 있다는 점을 시사합니다.

네 번째 표는 매도 거래의 사건 기간(Event Window)별 CAAR 및 t-value입니다. 매수 거래와 다르게, 통계적으로 유의미한 사건 기간은 W3, W4, W5 세 개입니다. 해당 기간들에서는 CAAR이 음수로 계산되었는데, 이는 내부자 거래 발표 직전과 직후에 주가가 하락하는 경향이 있다는 점을 시사합니다. 그러나 W6,W7,W8의 결과가 통계적으로 유의미하지 않다는 점은, 중장기적으로 봤을 때 내부자 매도가 수익률 하락에 영향을 미치치 않는다고 해석할 수 있습니다.

연구는 내부자 거래는 매매 유형에 관계 없이 거래 공시 이후 주식의 수익률과 유의미한 상관관계를 가진다고 결론 짓습니다. 또한 제시된 통계를 보면, 내부자 매수를 투자자들이 모방(mimick)했을 때 초과 수익의 가능성이 있다는 점을 확인할 수 있습니다.

그런데 두 번째 표에서, 매도 거래의 CAAR이 양수인 것은 어떻게 해석해야 할까요?

주식을 매도할 때는 다양한 이유가 있을 수 있습니다. 유동성을 확보하거나, 자산을 분산시키거나, 회사의 미래가 부정적이라고 생각하는 등의 이유입니다. 즉, 매도가 무조건 악재이고, 주가 하락으로 이어진다는 것은 틀린 주장입니다. 투자자들은 이러한 점을 참고해서, 내부자가 왜 사거나 파는지에 대해 먼저 탐구하고, 투자 의사결정을 내리셔야 합니다.

답글 남기기